比如,5月15日的城市更新新政,主基调是“能不拆、就不拆”,本质上就是缩减未来的供给。大拆,短期内会带动市场需求,但拆迁的成本是个无底洞,未来必然以更大的供应来买单。

比如,越来越多的城市,新增供地实施现房销售,也是控制供给。因为,从拿地到销售的周期来看,期房需要6个月-18个月,而现房需要18个月-36个月,供给周期拉长了,供给规模也下降了。

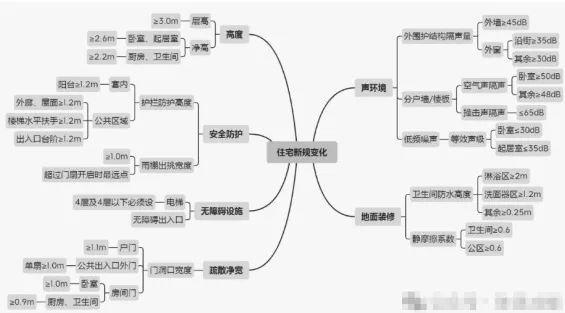

比如,5月1日生效的《住宅项目规范》,不管是3米层高限制,还是80米单体高度限制,也都是控制新增商品房。

比如,各地都在供给低密度地块。4月份,热点30城新增供地容积率为1.94,连续9个月低于2.0。

如果看4月的数据,依旧遵循着控制供给的思路。4月份,全国房屋新开工规模4840万平方米,同比下降22%,为2019年以来单月新低。今年1-4月,房屋新开工1.8亿平方米,仅为同期新房交易量的63%。1-4月份,全国土地成交建面1.7亿平方米,仅为同期新房交易量的62%。

事实上,从2022年开始,全国土地出让面积小于新开工面积、新开工面积小于销售面积,这样的主动或被动紧缩增量,已持续了三年多。当前,新房销售面积已降到阶段性的历史低位,热点城市新房库存消化周期普遍回到安全区(18个月以内),新房市场的底部似乎已若隐若现了。

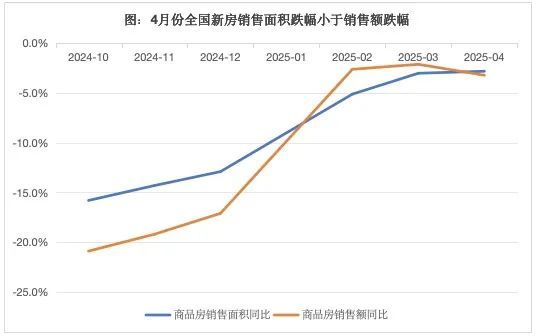

今年以来,月度销售的跌幅,已降至3%以内。1-4月份,全国新房销售面积、金额同比跌幅分别为-2.8%、-3.2%。考虑到正常的拆迁,改善需求的增长等,跌无可跌,新房筑底是有信心的。

照理来说,新房市场筑底,会传导至开工端,至少开工跌幅会收窄。但是,供给端却义无反顾地继续下坠。就拿4月份的全国数据来看,房屋新开工面积下跌幅度高达-23.8%。而且,新开工20%以上的同比跌幅,已经持续了34个月。这导致,供给和需求端可能形成了剪刀差(上图)!

当然,这其中有“旧库存”的影响,也就是2022年及之前开工的新项目。我们对房地产的分析,要从2022年做新老划段。2022年及之前,商品房市场仍为资产属性驱动下的“高周转”市场;2022年之后,则是居住属性下的“高品质”市场。房子属性的逆转,导致旧库存很难去化。

根据克而瑞的统计,2024年50家典型上市房企的库存(土地、在建、竣工)连续三年下降,但已竣工存货较年初提升5.6个百分点,占比为27%,接近三成,达到近五年来的最高值。

简单来讲,房子去化速度下降,开发商自然放缓开工。但事实上,这几年一直在消化旧库存。比如,民营房企的已竣工存货规模出现负增长,国企已竣工存货规模还在上升,但已经在做新老划断,即一边去化旧库存,另一边则大力开新局,靠高品质住房的新赛道,来填补业绩。

比如,当下“保交房”在预售资金层面的监管非常严格了,不用担心新增烂尾。从品质上来讲,各地新房增量供给全面向“高品质”的赛道转型:比如区位上回归中心区,开发主体上,基本以国央企为主,产品上在户型设计、配套设施、园林景观、社区服务等方面全面内卷。

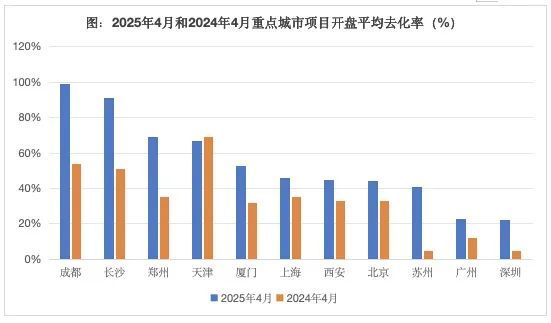

因此,新房供给侧的创新,正在成为其稳定的底气。比如,4月份重点城市新房平均去化率达到37%,同比去年4月上升13个百分点。成都、长沙、郑州等城市,典型项目的去化率超过60%。

近期,笔者不管走到哪里调研,谈到市场行情时,行业管理部门都在讲一个现象,改善型的产品特别受欢迎,甚至爆出“日光”。那么问题来了,既然供给侧迎合需求侧,给行业带来了生机,新房市场的底部不远了,为何在开工端、供地端,未迎来止跌拐点,反而继续大幅紧缩?

其实,一些改善盘的热销,更多停留在“个案”的点上,“小众化”的特征很明显。即便如此,开发商仍旧战战兢兢。即便热销,开发商依旧高举“快周转”的大旗。比如,郑州热销的“网红盘”——中原颂和超总二期,都是所谓的“第四代”住宅,前者为去年10月拿地,今年3月底实景示范区展示,紧接着开盘,4月底快清盘,从拿地到清盘,总共只有7个月。

位于高铁东站的超总二期为去年年底拿地,今年4月底开盘,一共8栋楼,3栋楼快卖完了,4个月卖了快1/2,马上又加推两栋楼。为何,高品质的项目不细细打磨,反而要急着清盘呢?

一是,开发商都知道,当下的改善型市场是“小众”的,而且产品升级换代很快,参与的企业不得不在“全面内卷”的道路上玩儿命狂奔,靠短暂的优势(比如户型设计、得房率、外立面、景观园林等),获得市场的份额。为何说短暂的优势呢?因为,这种优势形成的竞争差距,被居后的友商模仿而迅速拉平,产品好不容易形成的蓝海机会,因为被抹平而陷入到红海中。

二是,所谓的第四代住宅,尽管在空中花园、大露台、大飘窗等新颖的设计,但其最大的竞争优势,就是“高得房率”。后者等于变相的价格优势,这就将营销殊途同归至价格层面的传统打法。

如此一来,开发商主导的新房层面的供给侧创新,很大程度上仍以规模再生产为主的产能扩张。要命的是,这一做法显得“不讲武德”,直接拖累了在售的其他新房,特别是2022年之前供地的“旧库存”,这些项目不仅得房率低,在户型设计、建筑用材等方面,也有明显的劣势。

面对压倒性的优势,新房“旧库存”只有降价的份儿。这在近期的数据中折射的非常明显。今年一季度,全国新房住宅销售金额跌幅始终小于销售面积跌幅,意味着房价开始反弹了。从简单均价来看,1-2月份、1-3月份,新房均价分别上涨3.1%和1.6%,可见高品质住宅有稳房价的效果。

但1-4月份,全国新房销售金额跌幅,再次大于销售面积跌幅,意味着新房价格的稳定性下降。即便有高品质住宅的拉升,但新房整体的简单均价反弹的动力减弱了(1-4月份同比仅为0.3%)。主要原因就在于,高品质住宅横冲直撞地强势入场,对新房“旧库存”的降维打击。

还不止于此,近期二手房市场有两个新变化:一是挂牌量上升了,二是价格跌幅扩大了。根据中信证券统计,截至2025年5月18日,140个样本城市挂牌量为521.7万套,周度环比增长0.2%,较年初增长5.8%,仍维持高位。近期,新的现象是大户型的二手房、甚至二手豪宅挂牌增加了。

其中,既有低价挂牌房源持续被消耗,也有置换需求增加,但不容忽视的是,高品质新房对二手房(特别是大户型二手房或次新房)的冲击,使业主产生了资产腾挪的想法。但这对价格稳定是不利的。4月份,70城二手房价格指数环比下跌0.4%,相比上月的-0.2%明显扩大。其中,一线

我们要厘清一个问题,就是有关“好房子”,开发商层面的探索(比如第四代住宅)和政府层面的探索(比如《住宅项目规范》),是同步展开的。所谓第四代住宅、高品质住宅等,它们是“好房子”,但其着力点在“卷上限”,比如得房率、空中露台、外立面、建筑材料等。

但这部分需求,很难支撑庞大的楼市体量。而且,当开发商都在追逐这个份额,加上很多地方的国企地产、城投等,还承担着稳楼市、稳地市的兜底责任,很多地产项目就不得不上马,比如这几年的“托底拿地”,存量项目批量调整规划(非住改住、一般项目转向高品质项目),同质化供应,迭代速度加快。结局是,很难避免价格上的竞争,很难避免对旧库存和二手房的冲击。

国家层面的“好房子”战略,本质上是供给侧改革,即从鼓励供给放量到全产业链的品质提升: