这篇内容分为一、目前高线城市楼市概况;二、房地产对经济的贡献;三、提高可负担性和信心是刺激需求的关键这三部分,其中第二和第三部分涉及大量情境假设和数据推算,懒得看这些内容的也可以直接看我的定性分析。

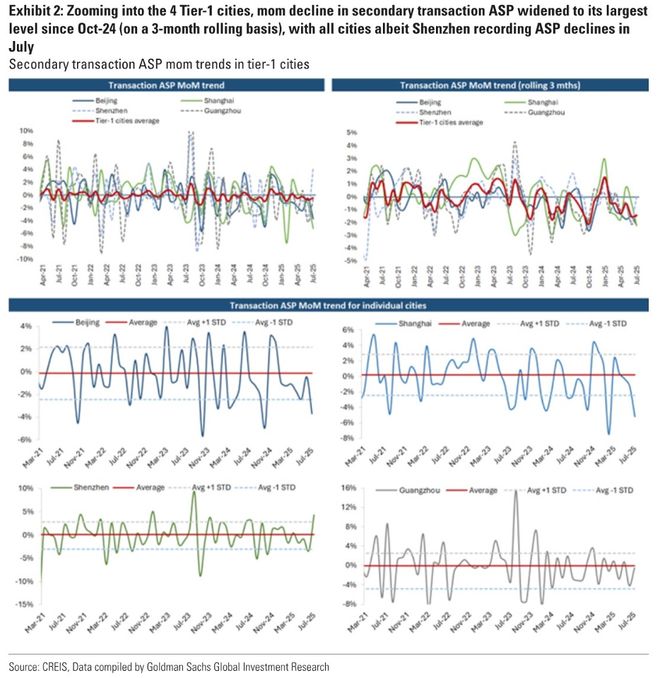

译文:我们注意到近几个月ASP(平均售价)呈现持续走弱态势。根据NBS报告,70个城市的ASP数据下降幅度加剧,不过一线城市降幅相对温和。值得注意的是,一线日以来录得最大的环比跌幅,其中一线和二线城市的ASP均出现下滑。聚焦四大一线),二线城市的ASP环比降幅扩大至去年10月24日以来的最大值(按三个月滚动计算),除深圳外,其余四城在7月均出现ASP下滑。展望未来数月,我们预计在一线城市/二线城市交易量疲软及市场情绪未见改善的背景下,房价仍将承压,这些指标已普遍回落至9月24日政策放宽前的水平。

图2:聚焦四大一线城市,二手房平均成交价(ASP)降幅扩大至自10月24日以来最大水平(按三个月滚动计算),尽管所有城市均出现ASP下滑,但深圳尤为明显。

分析:进入三季度后70城的二手房价下跌开始加速,这也印证了之前一直在强调的观点,即去年四季度开启的成交量反弹无法持续,大概率只是一个低级别反弹。目前房价的加速下跌也呈现了和之前一样的强者恒强的趋势,即越是高线城市跌幅相对越小,但即使是最强城市的最强指标(比如一线的新房价格)也已经回落到去年924之前的水平。抛开基本面不谈,仅凭市场惯性就可以推出这一波下杀大概率要看到今年年底。

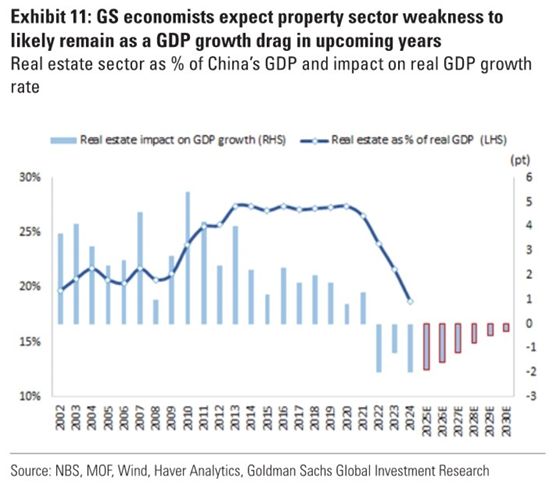

译文:高盛经济学家估算,房地产行业对中国经济GDP的贡献率已从峰值27%降至17%左右,且未来几年该行业疲软态势仍将持续拖累GDP增长(见图表11)。为消除这种拖累效应(方案1),高盛分析师预计房地产建设的全要素投资无论是建设量还是价值的同比降幅需收窄至-5%~0%,若要实现对GDP增长的轻微正向贡献(方案2),则需要保持0%~+5%的年增长率。

图11:GS经济学家预计房地产行业疲软将占中国GDP的百分比及其对实际经济的影响

分析:从2020年到2024年,房地产对于GDP的贡献一路从27%降至17%(年均贡献降幅达2%),这是一个十分夸张的数字,虽然说目前经济的发展已经开始由房地产驱动转向科技制造驱动,但房地产至今为止依然是支柱产业,房地产的萧条会对经济造成严重的拖累,所以稳房产无疑还会是以后政策的必选项。这也是我之前强调了多次的,以后房地产不会成为经济发展的原因,而会是经济发展(科技制造业发展)的结果,现在还要补充一句,房地产至少不能成为经济的拖累项。

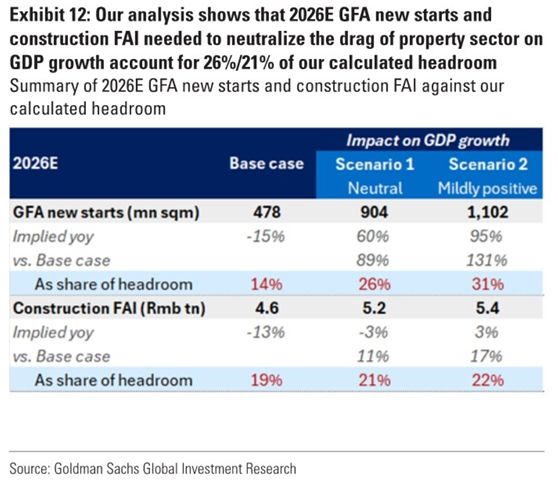

因此高盛假设了两种方案,方案1假设房地产对经济的拖累消除,则房产建设投资同比年降幅需要控制在-5%~0%;方案2假设房地产对经济的贡献轻微转正,则房产建设投资同比年增幅需要达到0%~+5%。这里要强调一下,后面所有内容都会围绕这两个方案展开,而这两个方案的目的是为了不让房产成为经济的拖累项,你们可以认为这是一个很合理的政策目标。

译文:因此,要实现2026E中的方案1和方案2的预设目标,1)需要将建筑面积新开工量从我们的基准案例分别提高约90%/130%,达到或超过0.9亿和11亿平方米。2)建筑投资需要比我们的基准案例高出11%/17%(见图表12)。尽管与我们的基准案例相比增长幅度如此之大,但我们的两种方案下的建筑面积新开工量仅占我们计算余量的20%~30%,所需的建筑投资仅为约20%的水平(见图表12),与历史水平相比似乎并不苛刻。

图12:我们的分析表明,为抵消房地产行业对GDP增长的拖累,2026年建筑面积新开工和建设投资需要占我们计算的剩余空间的26%/21%

分析:要完成上面假设的两种方案,建筑面积新开工量需要在基准预测值的基础上提高90%/130%,以现在的商品房去化周期来看这显然是很有难度的,因为过高的新开工会加剧商品房库存的积压,但从建筑投资的角度来看仅比基准预测值高出11%/17%,这个条件并不难达到。

译文:在2026E情景下的1号和2号方案中,假设所有增量供应都投放到一线E销量预测不变,这些城市的库存将会大幅增加。为消化这些新增供应,我们认为可能需要多管齐下地支持,以刺激需求并保持一线城市/二线城市可管理的库存水平。

分析:简单说就是为了不让房地产对经济造成拖累,新建商品房在房产建设投资上可以满足要求,但新开工后的销售会是个问题。这取决于项目的地段和类型,去化的提升依赖于多提供受市场欢迎的核心区低容积率等高端产品,而且这些新建商品房必须在卖得动的高线城市供应,下面我们来看高盛的具体测算。

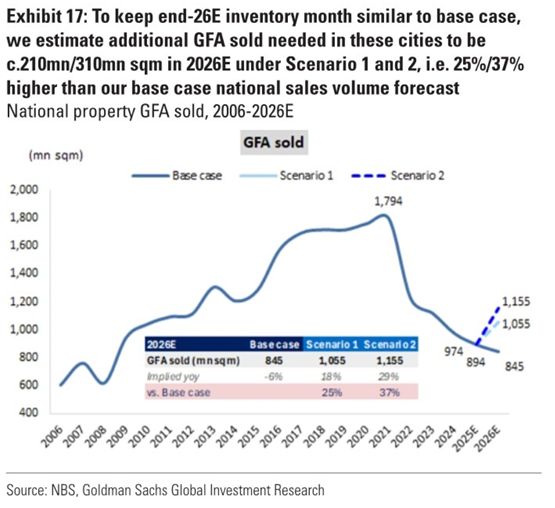

译文:需要增加多少销售量?根据我们2026E年基准情景下的新盘开工量和销售数据,到2026年底一线/11个月。但若保持当前销售量不变,在方案1和方案2下,商品房库存将飙升至约30个月和40个月水平。为使2026年底一线/二线城市的库存压力与基准情景相当,我们估算在方案1和方案2下,2026年需额外售出约2.1亿平方米的建筑面积(见图17)。这相当于比基准情景预测值高出约60%/90%,比2026E全国销售总量基准值高出25%/37%。

图17:为了完成方案1和方案2,2026年建筑面积的销售量需要比2026E的全国销售量高出25%/37%

分析:一般来说商品房库存去化周期保持在12-18个月属于正常范围,根据高盛测算,如果保持当前去化速度不变,要完成方案1/方案2则商品房库存去化周期将飙升至约30个月和40个月。如果要保持高线城市的库存压力与基准预测的13个月相当,则需要额外售出60%(方案1)/90%(方案2)的新房,开发商的压力可想而知,新开工的项目必须要在卖得动新房的高线城市,而且要多提供卖的好的核心区低容积率高端项目。

译文:障碍何在?以一线城市为例,我们估算当前住房供给比约0.7倍(尽管这一数字可能未能完全反映城中村存量,且我们认为从长远来看,城中村住房不会构成有效住房供给)。其中55%的户籍家庭拥有约1.5倍的住房供给比,而45%的非户籍家庭仅有0.1倍住房供给比。这主要受到政策限制(尤其是购房限制)和高房价收入比(超过20倍房价收入比)的影响。

分析:住房供给比指市场上出售/出租的住房数量与需求数量之间的比例关系,供给比小于1说明供小于求,供给比大于1说明供大于求。那么根据高盛估算目前一线城市总体的住房供给比是0.7(即供不应求的状态)。细分来看,55%的户籍家庭处于1.5的供大于求状态,而45%的非户籍家庭处于0.1的严重供不应求状态。

造成这种供给比严重分化的原因是一线城市的限购和高房价收入比(大于20倍),简单说就是由于非户籍家庭不让买和买不起两个原因造成的。这里需要强调的是这里的非户籍家庭统计不包括一线城市外来的富裕阶层,因为他们早就通过补社保等各种办法落户后全款买房了,而一线城市并不缺外来的富裕阶层落户买房。

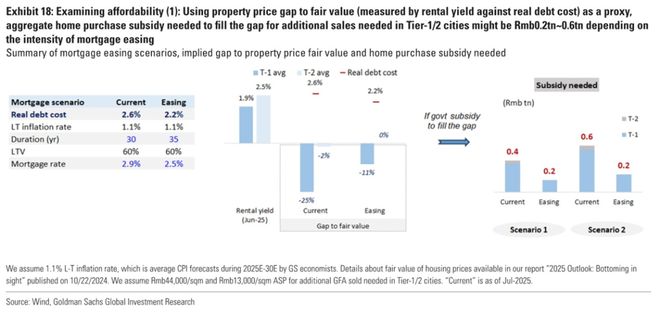

译文:购房补贴需要多少?我们通过两种方法计算缓解购房负担差距并刺激额外销售所需的补贴水平:1)以房产价格差作为衡量标准(通过租金价值与实际债务成本的比值测算),根据房贷宽松力度(如降低利率、延长还款期限等,见图表18),可能需要0.2万亿~0.6万亿的购房补贴。2)参考全球门户城市案例,将一线城市和二线城市按房价收入比设定合理购房成本压力基准,估算所需购房补贴约为0.6万亿~1万亿。

图18:考察可负担性(1):通过租金收益率与实际债务成本的比值衡量,填补一线/二线城市新增销售所需购房补贴总额可能达0.2万亿~0.6万亿,取决于房贷宽松政策的力度。

分析:那么在测算了需要增加的新房销量和分析了新房销售的障碍因素后,高盛进一步给出了在维持13个月库存压力的条件下完成方案1/方案2所需要的购房补贴金额,用两种方法测算出的补贴金额在0.2万亿~0.6万亿和0.6万亿~1万亿。

这两种方法各有依据,我们可以综合一下取0.6万亿±0.2万亿作为中值来进行估算,那么0.4万亿~0.8万亿这个刺激水平目前来看还是给得起的,而且考虑到房地产对经济的影响力巨大,用这些钱来换取房地产不再成为经济的拖累项似乎也是很合理的政策选项。

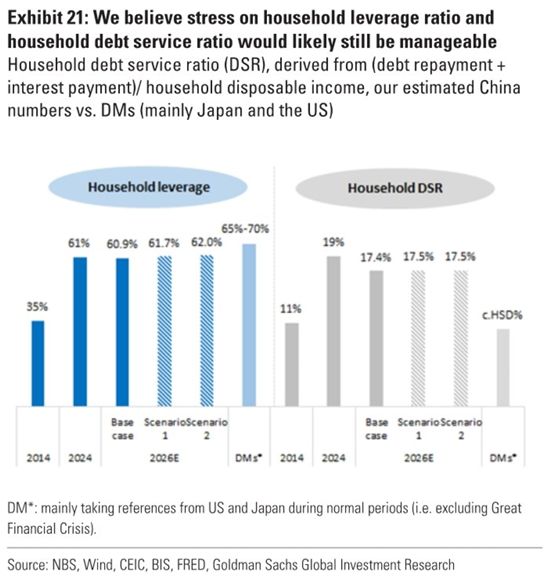

译文:家庭杠杆率能否攀升?若将未偿抵押贷款余额与GDP的比率推算至历史峰值水平,我们的专有分析模型显示,中国家庭在抵押贷款新增总额/净额方面仍有超过50万亿至20万亿人民币的提升空间,这足以支撑65万亿人民币的新房销售量。在方案1和方案2中,即使不计入购房补贴因素,我们预计家庭杠杆率和偿债能力比率也只会出现小幅上升(图21)。

图 21:我们认为家庭杠杆率和家庭偿债能力比率的压力可能仍可控。家庭偿债能力比率(DSR)的计算方法是(债务偿还+利息支付)/家庭可支配收入,我们对中国数据日本和美国的测算对比

分析:最后高盛还进行了家庭杠杆率的测算,因为家庭杠杆率直接影响到了新增商品房供应的可负担性,高盛的模型分析显示中国家庭杠杆额仍然有20万亿-50万亿的提升空间,对应可以支撑的新房销售额为65万亿,所以即使不计入上面计算的额外购房补贴,家庭杠杆率和偿债能力也只会出现轻微的上升(完全可以负担)。

以上分析说明在市场完全吃得下让房地产不再成为经济拖累项而设计的方案1/方案2所需的新增新房销售,而目前高线城市的房地产市场缺的并不是购买力和加杠杆能力,而缺的是利于房价反弹的再通胀、信心恢复、收入预期恢复等环境条件。